使用 SciPy 的 solve_ivp 建立投資組合調倉策略

![]()

避險 = 對時間的微分方程

如果我們假設市場存在一個風險特徵 V(t) ,而我們避險策略是 E(t)

當避險目標和風險特徵吻合, V(t_k) = E(t_k) ,我們在 t=t_k 時點的投資組合不需要調整

如果當風險特徵大於避險策略 V(t_k) > E(t_k) ,需要提高我們的避險幅度 E(t_k+1) > E(t_k)

當風險特徵小於避險策略 V(t_k) < E(t_k) ,需要降低我們的避險幅度 E(t_k+1) < E(t_k)

這樣的概念,就能轉化成一個 ODE: dE(t)/dt = f(t) * ( V(t) - E(t) )

其中的 f(t) 就是應對這個風險特徵與避險目標落差幅度所需的操作

我們就能把任何避險調倉操作,轉換成一個 ODE 問題來求解

SciPy 的 solve_ivp

solve_ivp 是 SciPy 的一個函數,可以基於給定的初始值對 ODE 求解

也就是將 ODE 看成是一個初始值問題1 (Initial Value Problem, IVP) 進行求解 (Solve)

我們可以對 solve_ivp 指定求解的精度,透過使用 numpy 指定涉及變量的網格採樣點

並且也能針對給定位置檢測零值、極值發生的事件,一個簡單的初始值問題如下:

from scipy.integrate import solve_ivp

import numpy as np

import matplotlib.pyplot as plt

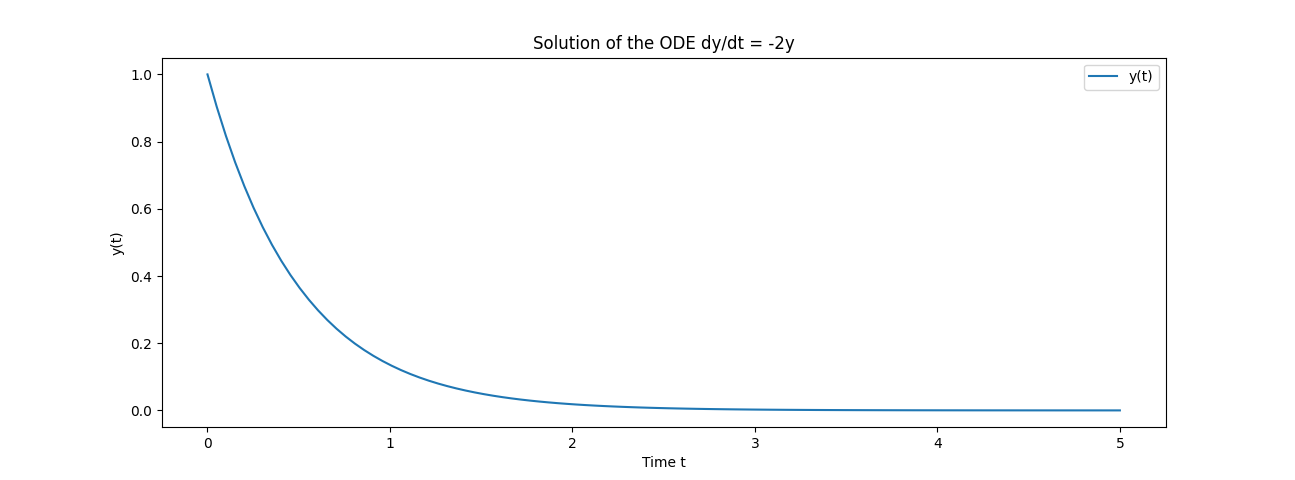

# 定義一個 ODE: dy/dt = -2y, 其中初始值條件為 y(0) = 1

y0 = [1]

def odefn(t, y):

return -2 * y

# 定義時間的採樣點範圍,並在該範圍採樣

t_span = (0, 5)

t_eval = np.linspace(0, 5, 100)

sol = solve_ivp(odefn, t_span, y0, t_eval=t_eval)

# 各時間點的對應的解

print(sol.t)

print(sol.y)

# 繪圖

plt.plot(sol.t, sol.y[0, :], label='y(t)')

plt.xlabel('Time t')

plt.ylabel('y(t)')

plt.title('Solution of the ODE dy/dt = -2y')

plt.legend()

plt.show()

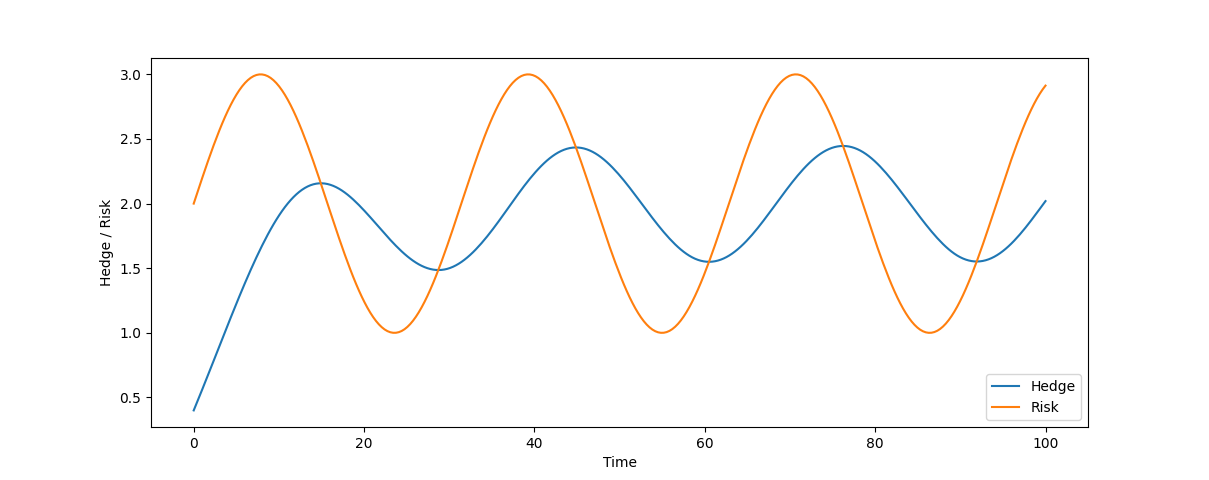

求解調倉策略

如果考慮調倉操作為一個固定速度 k ,風險與避險目標差距越大,就要越積極做避險:

dE(t)/dt = k * ( V(t) - E(t) ), k > 0

接著我們就能對風險建模,常用的方法可能是均值回歸的時間序列模型

在此我們以 sin 來示範:

import numpy as np

from scipy.integrate import solve_ivp

import matplotlib.pyplot as plt

def PortfolioDynamics(t, E, k, V_func):

return k * (V_func(t) - E)

def Risk(t):

# 這裡假設風險變化是時間的正弦函數

return 2 + np.sin(t / 5)

# 初始值

k = 0.1

E0 = [0.4]

# 求解 ODE

t_span = (0, 100) # 給定時間範圍

t_eval = np.linspace(t_span[0], t_span[1], 300)

sol = solve_ivp(PortfolioDynamics, t_span, E0, args=(k, Risk), t_eval=t_eval)

# 繪圖

plt.plot(sol.t, sol.y[0], label='Hedge')

plt.plot(sol.t, [Risk(t) for t in sol.t], label='Risk')

plt.xlabel('Time')

plt.ylabel('Hedge / Risk')

plt.legend()

plt.show()

從這張圖可以看到:

- 初始值對初始值問題 IVP 的影響,起始避險目標不足,就得花更大的功夫追上風險特徵

- 由於調倉是基於風險與避險目標的差值做決策,始終落後於風險變化,有週期錯位的感覺

反之亦然:從風險和交易結果,反過來對行為建模

這個 ODE 求解本身並沒有太多厲害之處,但是如果你現在有兩條線,就能反推你的交易行為建模

將你的交易行為還原成一種 ODE,可能不只一階,有二階、三階甚至高階

最常見的就是市場波動度,與你的交易策略在不同波動度底下的交易行為,反過來建模

建模起來就能推測你後續的交易行為,這也可以作為一種對交易結果逆向工程破解交易策略的方法

再一個反之,如果破解不了,就代表沒有蘊含清晰的時變動力系統 (Time-varying dynamics)

可能是基於事件、其他因素做交易,而非簡易的計算邏輯,可能很多交易來自特殊決策

Footnotes

1 初始值問題是微分方程的一種問題,請見:

https://zh.wikipedia.org/zh-tw/%E5%88%9D%E5%80%BC%E5%95%8F%E9%A1%8C